Държавата се е разминала със звучен шамар от страна на дълговия пазар. Така може да се определи новината, разпространена от Министерство на финансите за последната емисия на Държавни ценни книжа. По-конкретно, вчера правителството потърси вътрешен заем, предлагайки Държавни ценни книжа със срочност на изплащането 10 години. Емисията е била на ръба на провала, като всички показатели за отношението на пазара към български дълг отчитат влошаване.

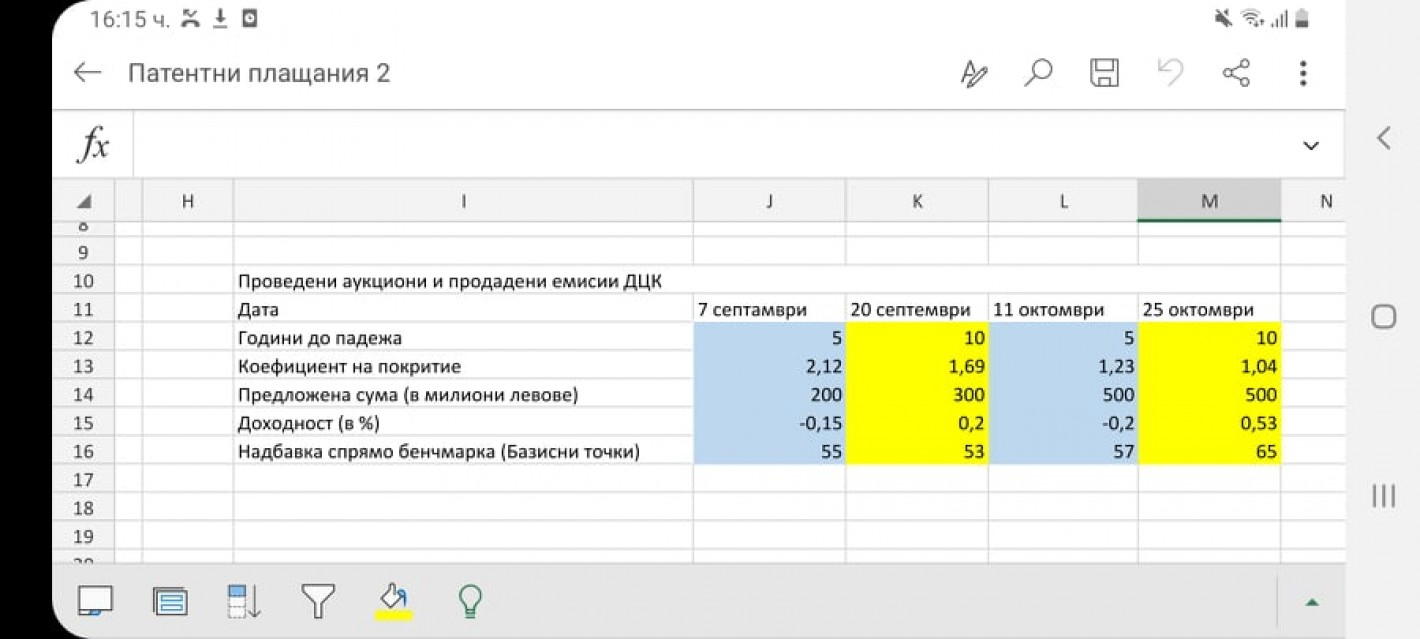

Основното, което се гледа при оценяването на една емисия държавен дълг, са интересът на пазара и доходноста, която инвеститорите търсят. Интересът се измерва през това колко пъти подадените поръчки превишават предложеното количество държавни ценни книжа или облигации. Нарича се коефициент на покритие. Вчера инвеститорите са поискали книжа на стойност 517 млн. лв., при предложени от държавата 500 млн. лв. Това прави коефициент на покритие от 1.04 пъти.

За сравнение, две седмици по-рано, когато Министерство на финансите предложи 5-годишни ДЦК, коефициентът на покритие беше 1.23. На 21 септември при емитирането на предишен транш от същите 10-годишни ДЦК като вчерашните, коефициентът на покритие беше 1.69.

Втори показател за успеха на емисията е постигнатата доходност. Доходността се формира като процентно отношение спрямо номинала на емисията, като се вземат предвид обещаната лихва по изтегления номинал и цената по-която емисията се изкупи от пазарите. Ако изкупуването стане под номинал, доходността е дори по-висока от лихвата. Ако е над номинала, доходността е по-ниска от лихвата. Има си формула за изчисляването й, но не тя е темата сега.

Ниският коефициент на покритие заедно с нарастващата доходност може да показват две неща. Или пазарите виждат България като по-рисков длъжник, или същите пазари искат да се възползват от моментната слабост на държавата.

Тази картина можеше да се интерпретира по различни начини, ако държавата бе водила равномерна емисионна политика по емитиране на държавни ценни книжа през цялата 2021 година. Тогава можеше да се сравни как например пазарите оценяват управлението на ГЕРБ в последните месеци от мандата им. Как виждат управлението на Асен Василев и как сега се интерпретира посоката на фискалната политика при новия финансов министър Валери Белчев.

Реалността обаче е друга. След като при финансовия министър Владислав Горанов държавата се обърна към дълговия пазар четири пъти в рамките на първите три месеца от годината, първият служебен министър Асен Василев стори това само веднъж – в края на 4-месечното си управление. На 7 септември той предложи ДЦК за едва 200 млн. лв., което е нищожна сума на фона на очертаващия се бюджетен дефицит в размер на 5 млрд. лв.

Практически, Асен Василев повтори политиката на Симеон Дянков, да се теглят колкото може по-малко заеми, въпреки, че държавата ще има нужда от тях. Вместо това проблемът се замита, докато Министерство на финансите се оглави от друг, който да вади картофите от огъня.

През 2013 година Симеон Дянков заложи мина, като емитира ДЦК за 800 млн. лв. още през февруари, но ги структурира така, че да се върнат още през август. Тези 800 млн. лв. съставляваха 80% от всичкия нов дълг, който държавата можеше да поеме през годината. Така връщането им в рамките на същата година означаваше едновремнно, че заем практически не е теглен, но квотата за нови заеми е почти изчерпана. Наложи се бюджетът да се актуализира и точно разглеждането на актуализацията събра протестиращи около Народното събрание, което часове по-късно се изроди в „Нощта на белия автобус“.

Днес публичните финанси са в подобно състояние. Да, фискалният резерв е в размер на поне 10.2 млрд. лв. (депозите в БНБ), но плащанията, които предстоят през четвъртото тримесечие ще изядат поне пет милиарда и в края на годината, ако не се тегли нов дълг, в резерва ще има около шест милиарда. лева. Също, като през 2013 г. икономиката с нуждае от фискална експанзия, било то чрез засилени държавни поръчки, компенсаторни мерки, или друг вид стимули за икономиката, която заради коронакризата и цените на тока вече изнемогва.

Това означава, че засилени плащания ще са необходими и в началото на идната година, и единственият начин държавата да поддържа устойчивост на публичните финанси в условия на фискална експанзия е, като допълва недостигащите средства с теглене на заеми.

Уви, отказът на първия служебен министър Асен Василев да предвиди проблема в началото на управлението си, както и отказът да забележи очертаващата се тенденция в последния му месец като министър обрича държавата да е в уязвимо състояние пред дълговите пазари.

И не, Валери Белчев няма да е виновен, че тегли заеми при неизгодни условия. Виновен ще е предшественикът му Асен Василев, че не свърши почти нищо в сферата на държавния дълг през пролетта и лятото.